セブン&アイ、牧野フライス…

「同意なき買収」から何を守る?

「かつては敵対的買収を受けた企業は守らなければならない、という空気があった。今はそんな空気はない。経営陣に追随する安定株主は、ほぼ存在しないと思った方がいい」

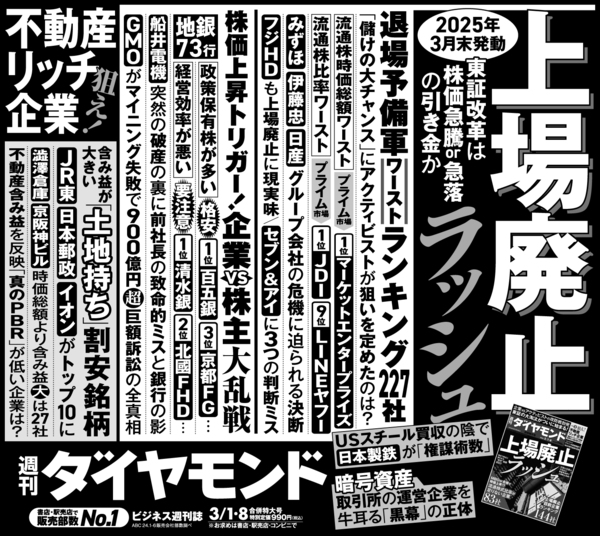

企業改革に対応できない上場企業が資本市場から退場を迫られる、淘汰の時代が到来した Photo:PIXTA

企業改革に対応できない上場企業が資本市場から退場を迫られる、淘汰の時代が到来した Photo:PIXTA

長年投資銀行業務に携わる証券会社幹部はそう語る。この幹部の念頭にあるのは、王子製紙が北越製紙に対して06年に仕掛けた敵対的買収だ。

事業会社の老舗同士による国内初の経営権争奪戦は、日本製紙グループ本社(現日本製紙)や三菱商事がTOB阻止に動いたことで破談した。日本製紙は北越株取得の理由について「北越製紙の経営体制、従業員の生活および地域社会のみならず、製紙業界の秩序を乱す恐れがある」と説明していた。

敵対的買収を「秩序を乱す」と忌避し、被買収者を守るべしとの世論が、当時は確かにあった。だが、「守る」とは一体誰を守るのか。

買収される企業の経営者は守れるかもしれないが、買収提案を受けるほどに企業価値を上げられなかった責任の所在は誰にあるのか。株主とっては株価が上がる買収は、むしろ歓迎されることなのかもしれない。

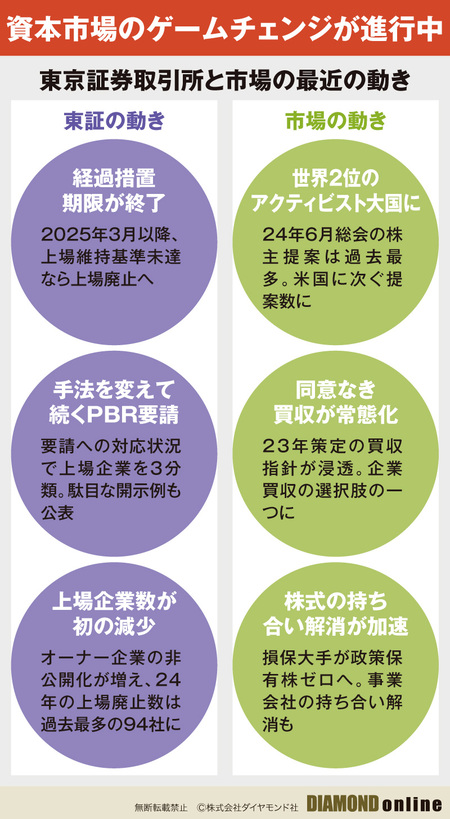

持ち合い株や親子上場の解消が拍車

企業支配権が売買される時代に

そんな議論を経て経済産業省が23年8月にまとめたのが「企業買収における行動指針」だ。

合理的な条件や対価などを示す「真摯な買収提案」を受けた取締役会は、買収の是非を真摯に検討しなければならない。それが企業価値を高め、市場の活性化につながるからだ。

指針に連動する形で東京証券取引所の市場改革が進み、上場廃止を選ぶ企業が24年に過去最多の94件を記録した。株式の持ち合い解消が進み、議決権を行使する機関投資家も株価パフォーマンスに劣る経営者に反対票を投じる時代に変わった。

みずほ信託銀行コンサルティング部の八木啓至副部長は「東証の株式マーケットは、上場する企業の支配権そのものが取引される市場に変容しつつある。これまで考えられなかったような市場のゲームチェンジが起きている」と指摘する。

24年には、物流大手のAZ-COM丸和ホールディングスが同業のC&Fロジホールディングスに同意なき買収を仕掛け、工作機械大手の牧野フライス製作所の完全子会社化を目指すニデックの敵対的TOBも現在進行中だ。

事業会社同士の経営権争奪戦はもはや珍しくもなく、買収価格が高いTOBに株主が粛々と応じるだけだ。前出の幹部は「それが上場企業の本来の姿だ」と言う。

25年3月に「東証サバイバル」発動

企業VS株主の攻防戦が激化!

『週刊ダイヤモンド』3月1日・8日合併号の第1特集は『上場廃止ラッシュ』です。

Part1『東証サバイバル!』では、流通株式の時価総額や比率など、2025年3月から適用される東京証券取引所の上場維持基準に達していない企業をランキング化し、今後の展望を占います。

Part2『企業vs株主』では、資本市場のゲームチェンジに対応できない企業に狙いを定めたアクティビストら株主との攻防戦を描きました。

Part3『上場の大義』は、MBO(経営陣による買収)などで上場廃止を選ぶ企業が増えていく中で、多くの企業が直面する上場の大義を問います。

淘汰の荒波が押し寄せる日本の資本市場。フジ・メディア・ホールディングス、日本製鉄、日産自動車、セブン&アイ・ホールディングスなど、それは大企業も無縁ではありません。本特集でその実態に迫ります。