「日の丸半導体」敗戦からの電撃復活!

失敗から得た教訓とは

向こう10年で半導体産業に10兆円を投資する――。半導体凋落に危機感をあらわにした日本政府と経済産業省は、なりふり構わぬ大胆策に打って出ている(写真はイメージです) Photo:PIXTA

向こう10年で半導体産業に10兆円を投資する――。半導体凋落に危機感をあらわにした日本政府と経済産業省は、なりふり構わぬ大胆策に打って出ている(写真はイメージです) Photo:PIXTA

日米半導体摩擦からの約40年は、日本の半導体産業にとって“屈辱”の歴史だ。当初こそ、米国による貿易規制の強化がつまずきの発端だったが、1990年代以降は戦略ミスを繰り返し、国内半導体産業は凋落の一途をたどることになった。

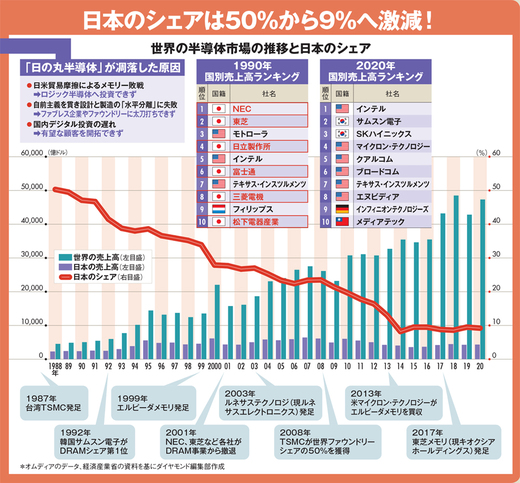

データは、冷酷な結果を突き付けている。世界の半導体市場における日本企業のシェアは、ピーク時の1988年には50.3%という驚異的な数値を記録した。その後は坂道を転げ落ちるように低下し、20年は9.2%。世界王者の貫禄は見る影もない。

Graphic:Daddy’sHome

Graphic:Daddy’sHome拡大する

「半導体敗戦」の原因についてさまざまな分析がなされているが、日本企業の“致命的ミス”として二つのことが挙げられる。

第一に、自前主義に固執したこと。90年代後半に国内企業は垂直統合型モデルから脱却できず、半導体の設計部門と製造部門を分離する「水平分業型モデル」への転換に乗り遅れた。当時、米国や台湾では、設計に特化したファブレス企業、製造に特化したファウンドリー(受託生産会社)が登場。自社の強みを生かせる作業・製品だけを手掛けて、それ以外の領域は他社に任せる水平分業が、半導体産業で一気に加速した。

日本陣営はこの潮流に完全に乗り遅れた。全ての業務を自社グループで行う安易なオペレーションを続けて、自社の得意分野を磨いていくことができなかった。

第二に、80年代のメモリーの成功体験に固執し、安易なリストラを繰り返したことだ。いまや半導体の最大顧客となったスマートフォンやデータセンターの領域で「頭脳」となる最先端半導体を生み出せず、日本の顧客企業のデジタル投資の遅れとともに、国内半導体産業は世界から取り残された。

こうした「日の丸敗戦」の教訓を生かさない手はない。教訓とは、まずは失った最先端半導体を作れる素地を整えること。そして、自前主義を捨て、日本企業同士での過当競争は避けて再編を急ぐことだ。

半導体産業に10兆円投資

「二つの国策プロジェクト」が始動!

向こう10年で半導体産業に10兆円を投資する――。危機感をあらわにした日本政府と経済産業省は、なりふり構わぬ大胆策に打って出ている。

まずは、海外企業から大幅に出遅れた「ロジック半導体(高度な計算や情報処理を行う。電子機器の頭脳の役割を担う)」については、二つの国策プロジェクトが動き始めた。台湾積体電路製造(TSMC)量産工場の国内誘致と国策半導体会社ラピダスの設立がそうだ。

Graphic:Daddy’sHome

Graphic:Daddy’sHome拡大する

きっかけは、米国のバイデン政権が描いた半導体の国際連携構想にある。将来の飯の種となる技術覇権と国家の安全保障を担保する軍事覇権。米中の二大大国はすでに、その両方の覇権を握るための「最重要物資」として、半導体をロックオンしている。

特にここ1年の米国は、中国への敵意をむき出しにしてきた。対中輸出規制の強化がその典型で、中国半導体産業の息の根を全力で止めようとしているのだ。

その米国が繰り出す“最強カード”こそ、米国主導の国際連携だと言えるかもしれない。中国を排除した半導体サプライチェーンを構築する枠組み「チップ4」には、米国、日本、韓国、台湾が参加。ここに、華々しく四カ国連合が結成されることになった。

もっとも、この連合結成に至るまでの事情は複雑だ。四カ国それぞれの思惑が交錯する「呉越同舟」連合なのだ。

例えば、韓国の半導体ビジネスの最大の顧客は中国である。韓国は米国の手前、チップ4に参加する以外に選択肢はないが、中国ビジネスを維持するためには、米中双方とも等距離で付き合う綱渡りの外交を強いられているのだ。

台湾は米国陣営にくみすることに異論はないはずだ。ただし本音では自国だけに最先端の量産技術を囲い込みたい。台湾有事などの緊急事態を想定すると、日米欧へ進出し生産の分散化を図ることが得策だと判断しているようだ。

「半導体敗戦」の歴史を紡いできた日本はどうか。米国は、この国際連携の最重要パートナーとして日本を据えているようだ。世界一の座から陥落した日本の半導体産業が一転、国際連携の鍵を握る主役に躍り出ることができたのは、前述したように各国の事情が複雑化していることがある。そうした特殊事情が重なったからこそ、競争力が凋落した日本でも、半導体戦線の「最終レース」にギリギリ間に合った。

こうして、日本はまず、海外企業から大幅に出遅れたロジック半導体について二つの国策プロジェクトを立ち上げた。

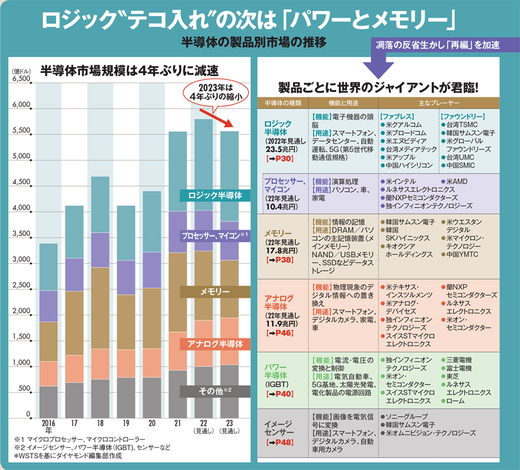

次のテコ入れの焦点は、日本企業が強いパワー半導体の再編と、キオクシアホールディングスの提携先探しが主軸のメモリー再編になりそうだ。

先端ロジック半導体に続く懸案は

パワー半導体とメモリーの再編

『週刊ダイヤモンド』2月25日号の第1特集は「半導体 最後の賭け」です。

半導体産業において凋落した日本ですが、唯一、グローバル競争でも強みを発揮できてきた製品があります。それが、パワー半導体です。

パワー半導体は電気を流す・止めるというスイッチの機能を果たしたり、交流の電気を直流にしたりする。いわば、モーターを動かす「筋肉」の役割を担っていて、これがなければ機械を動かすことができないという“戦略物資”です。

日系メーカーはパワー半導体の売上高上位10社中、4社(4位の三菱電機、5位の富士電機、6位の東芝、7位のルネサスエレクトロニクス。英調査会社オムディア調べ)を占めるなど、一定の存在感を示してきました。

ところがここにきて、日本のアドバンテージが失われつつあります。日本勢は炭化ケイ素(SiC)を使った次世代パワー半導体の開発でリードしていたのに、それを製品化した後の受注獲得で出遅れ、欧米企業に逆転を許してしまったのです。

電力消費を10%程度効率化できるSiCパワー半導体の最大市場は、電気自動車(EV)向けです。米テスラのEVがスイス・STマイクロエレクトロニクス製のSiCパワー半導体を採用したことで、日本勢がEV向け獲得競争で劣勢に立たされているのです。

そこで取り沙汰されているのが、日本のパワー半導体7社の再編です。その前提として、日本の上位5社のパワー半導体の売上高を合計しても、同業界首位の独インフィニオン テクノロジーズに及ばないという厳しい現実があります。日本陣営はどのような協業体制を敷くべきなのか。本特集では「勝つための再編予想図」を大胆に予想しています。

また、もう一つの残された懸案は、メモリー再編です。日米貿易摩擦で米国にやり込められて以降、日本のメモリー(情報を記憶する半導体。DRAMとNAND)は敗戦の連続でした。現在日本に残っているメモリー企業は、東芝から分離したキオクシア・ホールディングスだけです。本特集では、キオクシアの買収を巡る主要企業の動きを追いました。

いまや産業のコメから社会の頭脳となった半導体は、国家の安全保障を担保、産業政策を切り開くための“戦略物資”となりました。主要国・企業の猛者がうごめく半導体産業において、日本陣営は再びかつての栄光を取り戻ることができるのでしょうか。

半導体復権に向けて、乾坤一擲の「最後の賭け」が始まりました。