小さな地方銀行でも

ランキング上位にランクイン

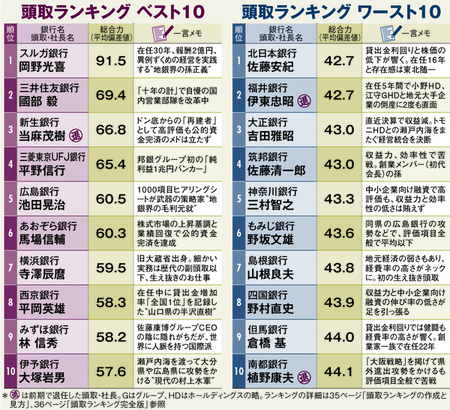

評価指標などの詳細は後述するが、本誌が作成した「頭取ランキング」のトップ10を見ると、4グループに分けることができる。

一つ目は、頭取・社長のリーダーシップとニッチ戦略の融合で高評価を得たグループだ。1位の岡野社長と8位の平岡英雄頭取(西京銀行・山口県)がここに分類される。小〜中規模の銀行であってもランキング上位にランクインできることが分かる好例だ。

銀行が小ぶりであることによって、トップの求心力を強く働かせやすい。また、改善度の指標が高評価になりやすい事情も働く。平岡頭取の場合、在任期間中に評価指標のうちの中小企業等貸出金残高・年平均増加率が異常値といえるほど伸びていて評価を高めた。

大手行が取りこぼしている顧客ニーズを拾い上げることで存在感を高めている点も特徴だ。

二つ目は、規模と国際競争力を持った3メガバンクの頭取グループだ。國部毅頭取(三井住友銀行)が2位、平野信行頭取(三菱東京UFJ銀行)が4位、林信秀頭取(みずほ銀行)が9位にそれぞれ名を連ねた。

規模は世界レベルにあり、海外展開によって貸出金利回りの低下に歯止めをかけている点でポイントを稼いだ。

三つ目は、経営危機の後にV字回復を果たした、当麻茂樹社長(新生銀行、退任済み)と馬場信輔社長(あおぞら銀行)のグループだ。2行とも再建フェーズにあったため、改善度の指標でかなりの高評価をたたき出し、トップ10に名を連ねてきた。

再建の手腕は評価すべきだが、これから安定成長に導くことができるかで、銀行経営者としての真価が問われるだろう。

最後の四つ目は、伝統的な大手地銀のグループだ。5位の池田晃治頭取(広島銀行)、7位の寺澤辰麿頭取(横浜銀行)、10位の大塚岩男頭取(伊予銀行・愛媛県)がここに分類される。

このグループは、過去の頭取たちが長年かけて築いてきた〝遺産(レガシー)〟で得た高評価と、頭取が在任期間中に成果を出した〝カイゼン〟の両輪が回ることで、バランスよく評価を積み上げた。

例えば、金融庁も一目置く広島銀行の「目利き力」も両輪が回った結果のたまものだ。時間をかけて作り込んでいき、質問が1000項目以上になった取引先へのヒアリングシートは、池田頭取の下で今も進化中だ。

市場評価、収益性、効率性、公共性

頭取の実力を測る4テーマ全7指標

今回の「頭取ランキング」では四つの観点から全7指標で頭取・社長を総合評価した。具体的な指標は以下の通りだ(詳細は本誌35ページの「頭取ランキングの作成と見方」参照)。

【市場評価】

①1株当たり総利回り

トップ在任期間中の株価上昇度に加えて、配当性向まで評価する指標。

【収益性】

②実質コア業務純益・実数

③同・年平均改善率

株や国債の売買損益に左右されない、銀行の本質的な総合収益力を表す指標。

④貸出金利回り・年平均改善度

本業である融資業務の収益力を評価する指標。金利低下局面で踏みとどまれているほど、銀行のビジネスモデルや営業力、顧客との信頼関係構築能力の高さを示すと判断し、高評価とした。

【効率性】

⑤経費率・実数

⑥同・年平均改善度

経営効率を示す指標。収入が伸びなかった場合でもできる経営努力を評価するために採用した。

【公共性】

⑦中小企業等貸出金残高・年平均増加率

銀行の社会的役割である資金供給機能の発揮を評価する指標。

以上の7指標を偏差値化し、各頭取・社長の在任期間の差による不公平感をなくした上で、総合ランキングを作成した。トップ在任中の改善度のみで評価をすると、規模が大きい銀行にとって過度に不利になるため、実数の指標を加えることで規模の大きさを評価し、バランスを取っている。

また、銀行評価で一般的な「財務健全性」については今回、評価指標にすることを見送った。現在の銀行経営の課題は「BS(貸借対照表)ではなくPL(損益計算書)の改善が最大の課題」(地銀幹部)となっているためだ。

というのも、不良債権問題にあえいだ時代は多くの銀行で過ぎ去り、自己資本比率も十分過ぎるほど高い銀行が多く、むしろ資本の非効率性を問われるくらいだ。そこで今回は収益性に重きを置いた。