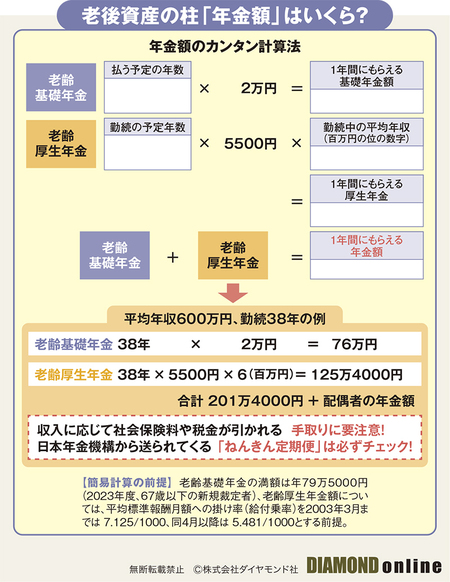

「年金」と「資産」を増やし

老後のお金の不安を解消!

老後不安は簡単には拭えない。お金の不安はまとわりついて消えない。

新NISAは、2024年からは非課税の投資枠が大きく増え、恒久化する。使い勝手も格段に良くなる(写真はイメージです) Photo:PIXTA

新NISAは、2024年からは非課税の投資枠が大きく増え、恒久化する。使い勝手も格段に良くなる(写真はイメージです) Photo:PIXTA

私たちは長寿社会を築いた。日本の平均寿命は世界一の水準を誇り、これまでにない速さで超高齢社会に入りつつある。今65歳の日本の男性の3割弱、女性の5割が90歳の卒寿を迎える。

いつまでも元気で、健やかに老後を過ごせればいい。だが、必要なのは生活費だけではない。医療費、介護費もかかってくる。老後が不安になるのは無理もない。

では、どうすればいいか。老後のお金の屋台骨となる「公的年金」、それまでに蓄えてきた「資産の運用」──。その老後のお金の2本の柱を、賢くしたたかに増やすのである。

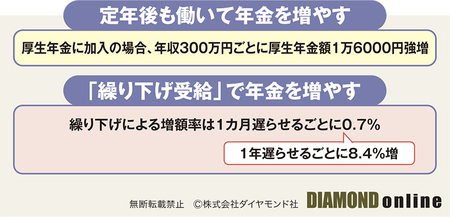

まずは、生涯にわたって老後の生活資金を支える“終身”の公的年金は、定年後も働き、厚生年金に加入して増やす。

例えば、月給20万円で厚生年金に1年加入すると、厚生年金額は年1万3000円強増える。

方法は他にもある。年金の繰り下げ受給で増やすのである。

65歳の受給開始時期を66~75歳に遅らせることによって、年金は1カ月当たり0.7%増額、1年につき8.4%増となる。

70歳になってから65歳受給開始時の年金額を5年分まとめて受け取ることも可能だ。65歳時に年額200万円の人は、一括で1000万円を請求できる。

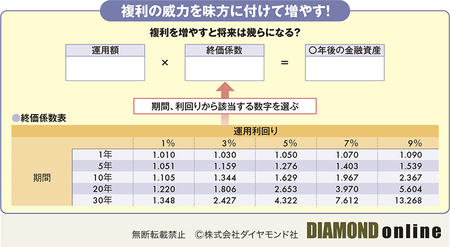

続いて資産の運用だ。複利でお金を増やすのである。

仮に年利5%で運用できたとすると、現在の100万円は10年後には163万円、20年後には265万円、30年後には432万円となる。複利の力だ。

大事なことはまだある。

ファンドの運用コストに目を光らせ

新NISAをフルに活用するべし

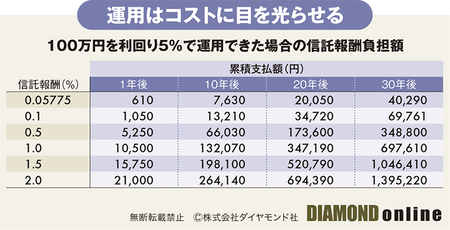

あくまで損をしても生活にダメージを負わない範囲で投資し、そして運用コストに目を光らせることも欠かせない。ファンドの信託報酬が1%であれば20年間の累積保有コストは34万7000円になる。それがeMAXIS Slim 全世界株式(オール・カントリー)などのように0.05775%であれば2万円で済む。

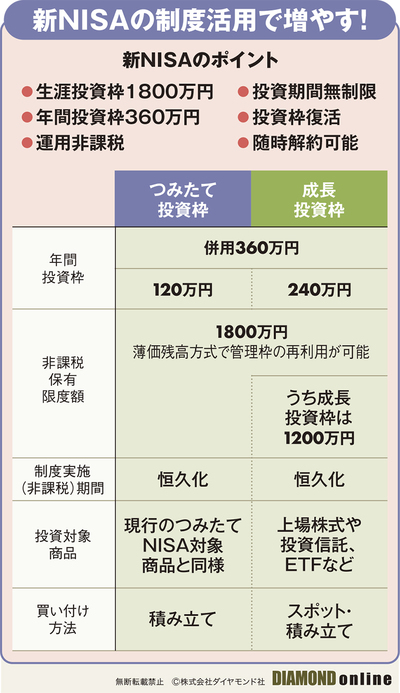

そして、新NISA(少額投資非課税制度)の出番だ。2024年からは非課税の投資枠が大きく増え、恒久化する。使い勝手も格段に良くなる。

運用益に対して20.315%かかる税金が非課税になることで、「投資の期待リターンを年率5%とすると、ざっくり年率1%ほど通常の課税口座よりも有利になる」(経済評論家の山崎元氏)のだ。

じっくりと長期で投資を続けて

新NISAの大きなメリットを享受

『週刊ダイヤモンド』11月4日号の第1特集は「新NISA徹底活用」です。

新たにスタートする新NISA。非課税投資枠は年間360万円、生涯で1800万円、自由度も高く使い勝手のいい制度です。この政府の大盤振る舞いには、預からないと損です。特集では、新NISAを要領よく、しっかりと活用するための必須ポイントを網羅しました。

折しも、日本の運用業界では、全世界株式を投資対象とするインデックス投信の「運用報酬引き下げ競争」が始まりました。運用報酬0.05775%という低コスト投信の登場は、個人投資家にとっても大歓迎の動きです。投資の絶好のチャンス到来です。

ただし、投資リスクはやみくもに引き受けるべきものではありません。投資では損を被ることがよくあります。投資金額を損しても暮らしにダメージのない範囲内に抑えること。まず、それを心してください。

まっとうな商品、金融機関で選ぶことも大事です。投信の保有コストに目を光らせるのは、個人としてできる最も確実なリターン獲得法に他なりません。つみたてNISA対象投信の信託報酬とリスク・リターンを精査したリストを、投信選びの参考にしてください。本当に使い勝手がいいのはどこの金融機関のNISA口座か。徹底比較したリストもあります。

新NISAの成長投資枠を活用し、現物株に投資したい個人投資家のために、長期投資するのに適した銘柄と不向きな銘柄のランキングも掲載しました。

新NISAというのは、株や投信の値上がり益や配当を非課税で受け取ることができる制度です。儲かったときには、大きなメリットが生まれます。一方、新NISA口座では、売却して損したときに、利益と損失を相殺できる「損益通算」や、株などの損失を3年間繰り越してその間の利益と相殺できる「繰越控除」などは使えません。

介護、病気などによって、多くの人が老後のお金に不安を感じています。その不安に打ち勝つために、新NISAは強い味方になってくれます。この制度をフル活用し、長期でじっくりと投資に取り組むために、本特集をぜひご活用ください。