「手取り」激減ニッポン

現役も年金世代も右肩下がり

年金世代も手取りは「24年間で37万円」も減少!「手取り激減ニッポン」の様相を呈している(写真はイメージです) Photo:PIXTA

年金世代も手取りは「24年間で37万円」も減少!「手取り激減ニッポン」の様相を呈している(写真はイメージです) Photo:PIXTA

衝撃的な試算結果がある。私たちの額面年収がずっと同じだったとしても、実際に使える「手取り収入」は激減しているという残酷な数字だ。

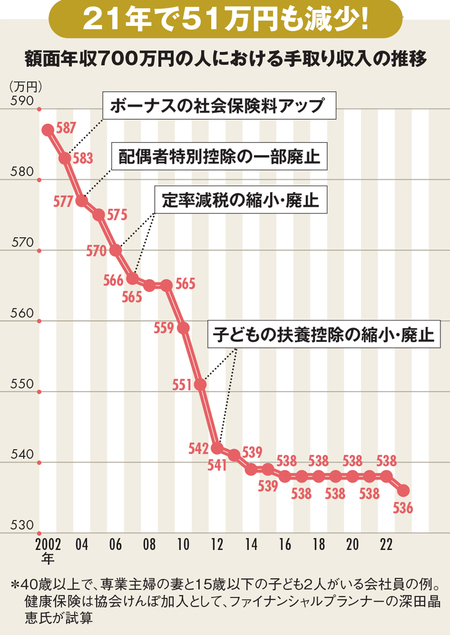

下図を見てほしい。これは、額面年収700万円の人における21年間の手取りを試算し、その推移をグラフ化したものだ。給与や退職金、年金に関する手取りの試算をライフワークとしている、ファイナンシャルプランナー(FP)の深田晶恵氏が試算した。

このグラフを見ると、額面年収はずっと同じ700万円なのに、手取りは2002年に587万円あったものが、23年には536万円へ激減していることが分かる。

21年間で実に51万円も手取りが減少してしまっているのだ。

今でこそ徐々に賃上げの機運が高まりつつある日本だが、長年「給料が上がらない国」だった。額面年収がなかなか上がらない中、手取りだけはどんどん減っていく事態が起きていたのだから、かねて「実感なき景気回復」が取り沙汰されてきたのも納得だろう。

では、なぜ私たちの手取りはこんなに減り続けているのか。その理由は、手取りを求める計算式を見ればすぐに分かる。

額面収入から「税金(所得税・住民税)」と「社会保険料(厚生年金・健康保険の保険料など)」を差し引いて残ったものが手取りとなる。つまり、税金と社会保険料が年々上がっているから、手取りが減っているということなのだ。

図の吹き出しにあるように、主な手取り激減の要因として、次のような変更が挙げられる。

●03年:ボーナスから引かれる社会保険料がアップ

●04年:所得税の配偶者特別控除の一部廃止により、専業主婦(夫)やパートタイマーの配偶者がいる人の所得税がアップ

●06・07年:1999年から続いていた所得税・住民税の定率減税が2年かけて縮小・廃止。それまで所得税は20%(最大25万円)、住民税は15%(同4万円)安くなっていたが、その減税がなくなってしまった

●11・12年:子どもの扶養控除が縮小・廃止。16~18歳の特定扶養控除が縮小し、15歳以下の年少扶養控除が廃止となってしまった。子育て世代に対する実質的な大増税となった

年金世代も手取りは激減!

24年間で37万円も減少

一方、手取りが激減してきたのは現役世代だけではない。年金世代も事情は同じなのだ。

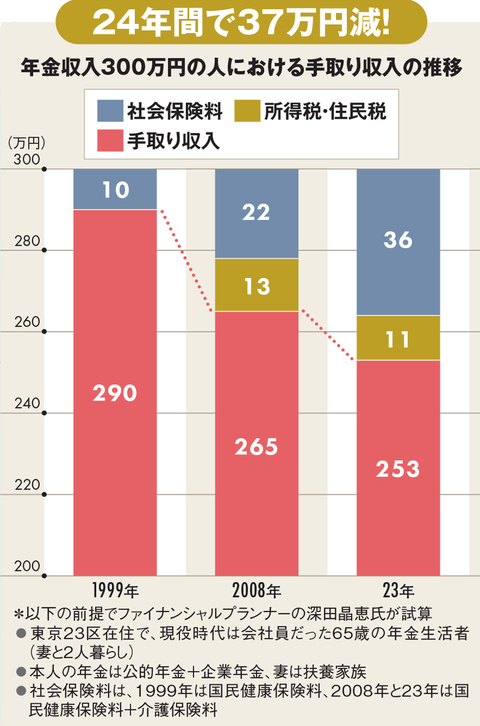

下図を見てほしい。年金収入300万円の人における手取りの推移を示したものだ。現役世代と同じく、前出の深田氏が試算してくれた。

これを見ると、年金世代の場合も24年間で37万円も手取りが減ってしまっていることが分かる。99年に290万円だったものが23年には253万円なので、1割以上も減っている計算だ。

グラフを見ると、社会保険料で差し引かれる金額が激増していることが分かる。

こうした「手取り激減ニッポン」といえる厳しい状況に直面している私たちに対して、深田氏は次のようなアドバイスを送る。

「税金や社会保険料の負担増となる制度改正が毎年のように実施されているため、手取り収入は下がる一方だ。だとすると、自分で手取り収入を増やすワザを身に付け、実行していくことがますます重要になる」

では、具体的にどのようなワザを身に付けたらいいのか。会得したいワザは大きく二つある。

その一つ目は、「控除」のフル活用だ。

私たちの税金は、「受け取った総収入」から「控除」を差し引いた後に残る「所得」の金額に対してかかってくる。そのため、非課税枠である控除をたくさん確保できると、それだけ所得を圧縮することができて節税になるのだ。そしてそれは、手取りアップにつながる。

先ほど、手取り激減の要因の一つとして「扶養控除の縮小・廃止」を挙げたが、扶養控除もその名の通り控除の一種だ。

控除はその他に、配偶者控除や医療費控除、障害者控除、生命保険料控除、地震保険料控除など、たくさんの項目がある。会社員の場合、年末調整で見覚えがあるものも交ざっているだろう。

そして会得したいワザの二つ目は、支払う税金・社会保険料自体を減らすワザだ。

例えば、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のように、本来支払うべき税金を非課税にすることができる制度が存在する。そうした制度をフル活用するのだ。

これら二つのワザは、その存在やコツを知っているだけであなたの手取りを増やせる優れものだ。ぜひマスターしよう。

給料・退職金・年金・パート収入

全世代の手取りが増えるワザを網羅!

『週刊ダイヤモンド』8月26日号の第1特集「手取りが増える大全」では、現役世代にも年金世代にも役立つ「手取りが増えるワザ」を網羅し、解説しました。

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)、住宅ローン減税、医療費控除、ふるさと納税といった王道はもちろんのこと、親の扶養控除・障害者控除や子どもの国民年金、お得な退職日など、「知らないと損をする、知っていれば得をする」というワザもご紹介しています。

さらに、10年で100万円超の差も生じ得る「世帯分離」や、ちまたでお勧めされている「住民税非課税世帯狙い」を絶対やってはいけない理由といった、知られざる極意も取り上げています。

そして、老後の生活を大きく左右する退職金・年金のお得な受け取り方についても徹底検証しました。

退職金は「年金 or 一時金」どちらで受け取る方がお得なのでしょうか?実は、手取りで100万円超の差が生じる試算結果が出ました。

また、年金の受給額を増やせるので非常に人気が高い「年金の繰り下げ受給」についても、手取りの試算を基に検証。すると、全員がお得になるとはいえない結果が出てきました。

特に現役時代に高年収だった人は慎重に検討した方がよさそうなので、ぜひ試算結果をご覧いただければと思います。

最後に、専業主婦(夫)や学生の子どもがいる世帯向けにパート・アルバイトの「年収の壁」についても解説を盛り込みました。

パートの年収の壁はいくつもありますが、これさえ注意しておけば大丈夫という「二つの壁」を紹介するとともに、働き損にならないためのポイントを伝授。加えて、パートタイマーが悩む「よくある四つの疑問」についてもQ&A方式で解説しています。

そして大学生の間で広まっている口コミ「バイト代は130万円まで稼いで大丈夫」の危うさについても警鐘を鳴らしています。親の税金負担が激増してしまう恐れがあるので、ご注意ください。

この特集では、数多くの手取りが増えるワザについて、その詳細をたっぷり解説しています。ぜひ手元に一冊置いていただき、時々読み返しながら、余すところなく手取りが増えるワザを取り入れていただけたら幸いです。