20年ぶり1ドル130円ショック

「円の弱体化」を招いた6大悪循環

20年ぶりの1ドル=130円ショック──。

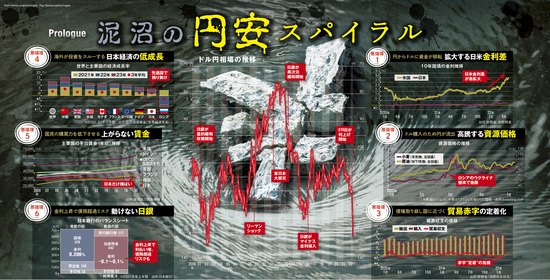

円の凋落が止まらない。そして日本は、円安の泥沼から逃れられない悪循環に陥っている。

足元で円安を招いた最大の要因は、日米金利差の拡大だ。

日本と米国の10年国債の金利差は、3月下旬までは1.5%前後で推移していたが、4月下旬以降は2.5以上へと拡大した。金利差が開けば、金利の低い日本で円を借り、ドルに替えて(つまり円売り)金利の高い米国で運用すれば利益が見込みやすくなる。

これが一般的に語られる円安の理由だが、今の状況はこれだけでは説明できそうにない。

日本の経済低成長で海外が投資スルー

円の弱体化が示す「国力低下」危機

ロシアがウクライナに侵攻した2月下旬以降、原油や小麦といった資源価格は急騰した。資源を外国に頼る日本は、これを購入するために円がどんどん流出する。

日本の貿易収支は昨年11月以降、4カ月連続で赤字だ。貿易赤字が定着して経常収支も赤字に転落すれば、経済の盛衰を示すとされる国際収支発展段階説で、〝老化〟の最終段階に当たる「債権取り崩し国」へと到達してしまう。

折しも国際通貨基金の「世界経済見通し」で、日本の2023年までの3年間の経済成長率は、主要先進国で独り負けの状態だ。

円安になっても日本経済の未来に魅力を感じなければ、海外の投資マネーは見向きもしないだろう。

加えて日本は、長らく賃金が上がらない状態が続いた。賃金低迷は国民の購買力を低下させ、内需の拡大を妨げている。

円安に歯止めをかけるには、日本銀行が金利を引き上げることが早道だ。しかし、日銀は動こうにも簡単には動けない。

日銀は異次元緩和で低金利の国債を大量に買い入れた。金利引き上げは、バランスシート上の資産に当たる国債の金利よりも、負債側の当座預金の金利が上回る事態を招いてしまう。この逆ざやで、日銀が債務超過に陥るリスクも現実味を帯び始める。緩和政策を是正できなかった付けなのだ。

今の円安は単なる日米の金利差では片付けられない。上図のように、日本は泥沼の円安「6大悪循環」に蝕まれている。海外が「円は買えない。日本は買えない」と考えざるを得ないような、日本の「国力低下」危機の表れだ。

トヨタ自動車、パナソニック、ソニー…

為替・株式相場の先行きと円安の功罪を徹底検証

『週刊ダイヤモンド』5月21日号の第一特集は「円安の善と悪」です。

「円安=輸出企業に恩恵」とされたのも今は昔。過度な円安の進行は、原材料・資源高を助長し、企業の業績悪化を招きかねません。

特集ではトヨタ自動車やソニー、パナソニックなどといった有名企業の実例を基に、円安の功罪を徹底検証。トヨタなどの自動車業界は「値上げ危機」に襲われ、電機メーカーにとって円安は潜在リスクになることが見えてきました。円安の恩恵があるのは5業界だけで、15業界が円安で「赤字」を被る多数派です。

円安を放置してきたのは国にも責任があります。1ドル=130円となるのは20年ぶりですが、実は2月の時点で円は実質実効レートで「50年ぶり」の低水準まで弱体化していました。円安政策を進めてきた日本銀行の三つの弊害や、金融緩和に動けない日銀の裏事情も特集で解き明かします。

また激変する為替、物価、日米株価の動向を専門家32人が総力予測。為替のプロフェッショナルの予測では、円安ピークは「5月」説と「12月」説が拮抗した結果となりました。

円安は善なのか、悪なのか。大転換期にある「通貨」地政学を徹底検証した一冊です。