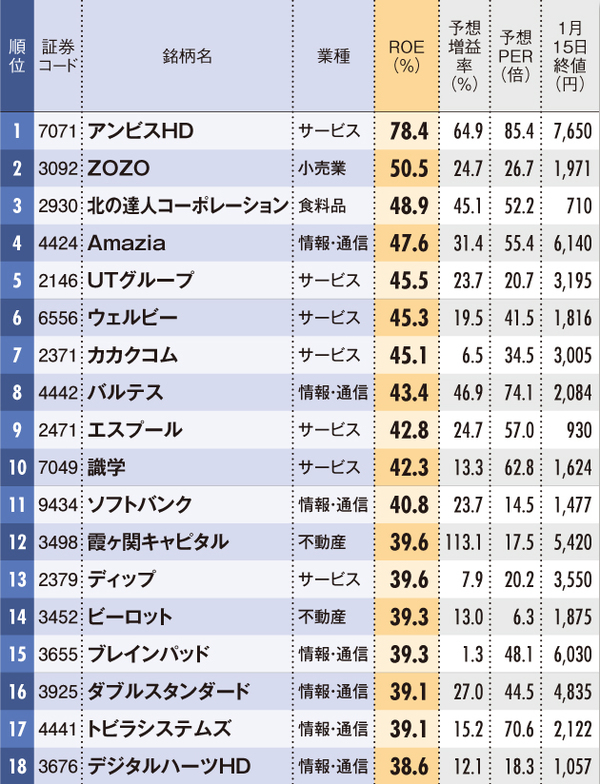

外国人株主だけでなく国内の機関投資家もリターンをより重視するようになった現在、ROE(株主資本利益率)は、日本企業を評価する上での必須の指標となった。ROEは、株主のカネである自己資本の成長率。つまり、株主のカネをどれだけ増やしたかを示すものだ。

増加させるには、二つの方法がある。一つは、収益力を高めて計算式の分子である純利益を増やすこと。これが王道だ。もう一つは、分母である自己資本を自社株買いで減少させることだ。こちらは、やや後ろ向きといえる。比率は高くなるが、株主のカネが増えるわけではないからだ。

下のROEランキングを見てみよう。特別利益の影響を緩和するために、経常利益より純利益が膨らんでいる企業は除いた。また、ROEが高くても、成長していない企業は魅力に乏しいため予想期が減益の銘柄も除外してある。

医療施設型ホスピスを手掛けるアンビスホールディングスが1位で同社の2019年9月期の純利益は6億0200万円。2期前の5倍弱、1期前の2倍強だ。それが78・4%という高いROEを生み出した。

2位のZOZOは、18年5月に約635万株の自社株買いを実施した。自社株買いの対象のほとんどは前澤友作前社長からの買い取りだった。自己資本は18年3月期末の408億円から19年3月期末は225億円にまで減少した。そのため、19年3月期末の純利益が前期比2割強減の159億円となったが、ROEは50・5%と約7%の減少にとどまった。

(ランキングの見方)

実績の対象決算期は2018年12月期〜19年11月期。予想期はその1年後。対象は名証単独上場企業と、直近の実績期と予想期のいずれかが変則決算である企業を除いた全上場企業。ROE(株主資本利益率)=直近の実績期の純利益÷(直近の実績期とその一期前の自己資本の平均)×100。予想PER(株価収益率)は20年1月15日終値ベース。予想増益率は実績期の営業利益に対する予想期の営業利益の増加率。順位は小数第2位以下を加味している。HDはホールディングスの略

決算書とファイナンスが

サクッと楽チンにわかる

かつて日本では「読み書きそろばん」が、誰もが備えておくべき能力として掲げられていましたが、現代では決算書の読解能力が全ての働く人の必須スキルといえます。

実際、それは数字に表れています。特集の中では日本を代表する100社へのアンケート結果を紹介していますが、「社員には会計・ファイナンスの知識をどれくらい理解していてほしいですか?」とそれらの企業に聞くと、一般の従業員に対しても29%の企業が「財務3表」を理解しておいてほしいと答えています。さらに課長になれば27%の企業が「ファイナンスの概念や投資の評価方法」への理解を求めていて、それは役員になれば84%に上昇しています。つまり、出世には決算書とファイナンスの理解が絶対に必要なのです。実際、会議などで財務の用語がわからなくて恥をかいた方もいるのではないかと思います。

そんな状況でもこれまで決算書やファイナンスを理解しようとして挫折した人も多いはずです。でも、それは覚えなくてもよいことまで、いきなりやろうとしていた可能性が高いのです。

実は、決算書には簿記の知識は要らないし、ファイナンスはまずは式の暗記などは必要なく概念だけ理解すればよいのです。

本特集の冒頭には経済部の新聞記者が襲撃、粉飾、上場などの企業の財務トリックを暴いていくハラハラドキドキの物語が掲載され、読み進めると財務三表が自然と理解できるようになっています。また、ROE(株主資本利益率)など一見難しそうに思える話題の財務の用語も大きな図で易しく解説。

さらに、この事業は継続していいのか?投資額は妥当なのか?などが判断できるファイナンスのツールもざっくり理解できます。

そして、割安株に、ROE、東証基準変更で不適格企業は?など5大ランキングでは597社が登場し、企業の決算を深掘りしています。

要するに徹底的に易しく、わかりやすい構成なのです。ぜひ、ご一読いただければ幸いです。

(ダイヤモンド編集部 清水量介)