二つの巨人のM&Aはもはや劣勢に立たされた2社の焦りそのものだった。

米インテル、米クアルコムという半導体業界のツートップがそれぞれ3兆円、5兆円という巨額買収に動いた。だが、業界関係者の目は冷ややかだった。

拡大する

2017年3月。インテルは、自動運転分野での競争力強化を狙い、イスラエルの自動運転ソフトウエアメーカーのモービルアイを買収した。投じたカネはモービルアイの売上高の42倍の1.7兆円。「超高値つかみ」だ。インテルはつい2年前、注力するデータセンター事業で自社製品を補完する技術を持つファブレス(工場を持たない)メーカーの米アルテラを、2兆円で買ったばかりだ。

一方、スマートフォン向け半導体トップのクアルコムも負けていない。半導体史上最高額の5.5兆円を投じ、オランダのNXPの買収を決めた。手薄な車載関連事業の強化が狙いだ。

ところが、トップ2社の巨額買収に市場や業界は冷ややかな目を向ける。これらの買収発表に株価はほとんど反応せず、クアルコムに至っては、5月現在でNXP株主の17%からしか株式を買収できていない。「買収は頓挫する」と読む向きも多い。

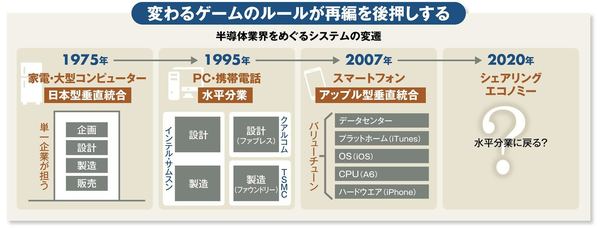

日本型垂直統合から水平分業型を経てアップル型垂直統合

2015年と16年は、70年に及ぶ半導体の歴史の中でも、最も大量の札束が買収などをめぐって飛び交った年だった。その額、2年で20兆円にもなるという。なぜこうした大再編が起こるのか。それは「ゲームのルール」が変わってきているからだ。

下図を見てほしい。1970~80年代の家電・大型コンピューターの時代には、部品の製造から完成品の組み立てまでが総合電機メーカー1社の中で完結していた。

半導体製造についても同様に、設計と製造の全てを自社で行う総合半導体メーカーが席巻した。いわば「日本型垂直統合」だ。

そして95年以降普及したパソコンと携帯電話の時代。業界には「水平分業」方式が広まる。

ここで登場したのが、半導体の“設計専業”のファブレスメーカーと“製造専業”のファウンドリー(製造受託)企業だ。クアルコム、アルテラは前者。彼らの設計した半導体の製造を請け負うのが後者。台湾TSMCが代表格だ。

さらに大きな転換点が07年に到来した。米アップルのiPhoneが登場したのである。

アップルは、「アップル型垂直統合」とでも呼ぶべき、70年代とは全く異なる、バリューチェーンの垂直統合を果たしている。

顧客のデータを管理するためのデータセンターを整備し、iTunesなどのプラットホームを持ち、OSを作り、スマホのCPU(中央演算処理装置)を設計する。今やアップルは半導体メーカーとして、16年の世界ランキングの17位に入っているほどだ。

この世界ランキングでは上位20社のうちの5社がファブレス、2社がファウンドリーだった。