社長を取り巻く環境が激変

身を守る“三種の神器”が奪い取られた

今、日本の社長を取り巻く環境が激変している。その背景は大きく三つある。

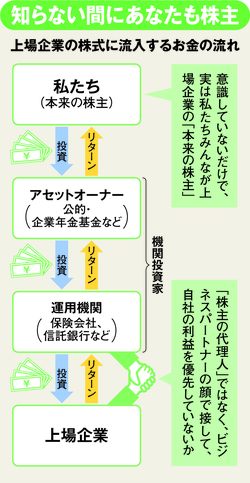

一つ目は、「物言わぬ株主」といわれた、社長にとって都合のいい存在が絶滅しつつあること。国を挙げての大改革で「物言わざるを得ない」状況に追い込んでいるからだ。実は、その成否に私たちの老後の生活が懸かっている。

物言わぬ株主といわれてきた機関投資家の代表格が信託銀行や保険会社などの金融機関だ。株主は株主総会で議決権という投票権を使って企業に意見表明をする。しかし、金融機関にとって株を持つ企業はビジネス上の“お得意さま”でもあるため、企業にとって都合の悪いことには目、耳、口をふさいできた。

ところが、彼らが持つ株の多くは「アセットオーナー」と呼ばれる公的・企業年金基金などから預かったお金で買ったもの。さらに原資をたどれば、私たちの家計に行き着く。つまり「本来の株主」は私たち。「間接的で実感しにくいが、国民全員が企業の株主」(国内機関投資家)なのだ。

にもかかわらず、代理人の機関投資家が、自社のビジネス上の利益を優先して投資先企業にだんまりを決め込むのは裏切り行為だ。そこで、国は機関投資家の行動規範「スチュワードシップ・コード」を制定。株主総会の議案に対して、機関投資家が賛否どちらに投票したのかの開示を求めた。

その結果、物言わざるを得なくなった機関投資家は、経営者に対して耳の痛い正論を突き付けだした。その象徴として昨年話題になったのが、三菱UFJ信託銀行の“物言い”だ。同じ三菱グループである三菱自動車や三菱UFJリースが株主総会で提出した人事案に反対票を投じたからだ。

上場企業の社長が、企業グループのつながりやビジネス上の取引関係で守られる時代は終わりを迎えつつあることを示唆している。

二つ目は、現代の社長が企業統治の規範「コーポレートガバナンス・コード」でも“居心地のいい”世界から追い立てられていること。その一つが社外取締役の活用要請だ。株主・投資家の代表を社外から招き入れ、その意見を経営に生かすことが求められている。

これまでの社長には社内の論理が通じる密室経営が許されてきたが、今は社外取締役を最低2人選ぶことが上場企業の実質的なスタンダード。「社外」への説明責任を果たせなければ、社長であることの正統性すら揺らぎかねない。

三つ目は今月、東京証券取引所が公表したガバナンス・コードの改訂版。社長や最高経営責任者(CEO)の人事にも客観性や透明性を求める原則が盛り込まれた。

「社長の専権事項」と呼ばれ、権力や求心力の源泉だった後継者指名の権利を手放すことと同義だ。

それだけではない。社長やCEOがふさわしい実績を挙げられなかった場合に、辞めさせるためのルールを用意せよとも進言している。自らの“首”すらも他人に預け、結果が出せなければルールに従って退場せよ、と突き付けた。

専門家取材に基づく独自の評価指標で

社長300人をランキング

物言わぬ株主、密室経営、人事権──。これまで社長を守ってきた“三種の神器”が全て、この数年で消え去ろうとしている。

そんな時代だからこそ、社長の真の実力が問われている。さまざまなステークホルダー(利害関係者)の目に耐えられる社長が求められているのだ。

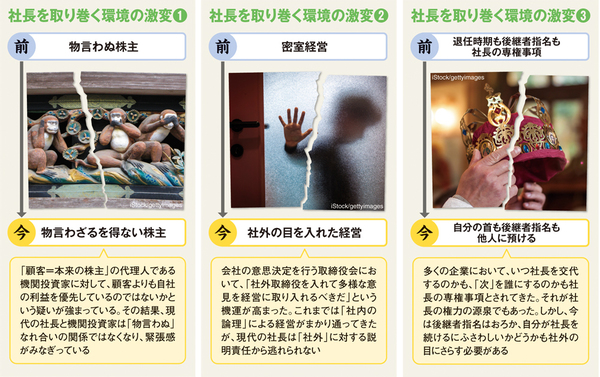

そこで本誌は今回、株主総会という株主が自らの代表である取締役を選ぶ一大イベントが集中する時期に合わせて、現代の社長にふさわしい人物は誰なのかを見極めるための「投資家目線」による社長ランキングを作成した。

企業の社長や最高財務責任者(CFO)などに加えて、機関投資家やガバナンスの専門家などへの取材を通して、投資家目線でどんな社長を評価すべきかをヒアリング。その結果を踏まえた独自の指標に基づき、時価総額上位300社の社長をランキングした。

評価対象は次の5指標である。

(1)市場評価=企業価値向上率

(2)収益性=経済的付加価値(EVA)

(3)経営規模=企業の時価総額

(4)情報発信力=投資家向けレポートを通じた市場との対話力

(5)権力自制力=ガバナンス改革への取り組み姿勢と現在の体制

(1)市場評価=企業価値向上率は投資家の直接的な利益につながる株価アップと表裏一体のため、重要な評価項目であることは自明の理だろう。今回は在任期間中の時価総額の上昇額と配当総額の合計を、社長・CEOによる企業価値向上の値とした。1位の森川宏平社長(昭和電工)をはじめ、上位は売上高1兆円未満の企業の経営者が独占した。

(2)収益性=経済的付加価値(EVA)は借金などの有利子負債に掛かるコストに加えて、株主が投資の見返りに求めるリターン(株主資本コスト)を渡せるだけの利益を、企業が稼げているか測る指標だ。1位の鵜浦博夫社長(日本電信電話)のほか、上位には通信・鉄道・電力会社といったインフラ系企業の社長がずらり並んだ。

(3)経営規模=企業の時価総額は、単純明快に社長が経営する企業の時価総額だ。これが大きい企業ほど、さまざまなステークホルダー(利害関係者)の期待が集まる。また、巨艦と同様に方向転換は容易ではなくなる。その経営難易度を反映させる指標として採用した。当然ながら超巨大企業が上位に並び、1位は豊田章男社長(トヨタ自動車)だった。

(4)情報発信力=投資家向けレポートを通じた市場との対話力は、社長・CEOが企業価値向上に対する明確なビジョンを持ち、それを外部に発信する力があれば、投資家の信頼を得られるとともに、経営者の将来性を一定程度担保するはずだという、取材結果で得た発想に基づいている。そこで、投資家向けレポートの最新型である「統合報告書」に着目し、その中で社長・CEO自らのメッセージとして、投資家にどれだけ有益な情報を発信できているかを、10項目で評価した。井阪隆一社長(セブン&アイ・ホールディングス)ら5人が満点を叩き出した。

(5)権力自制力=ガバナンス改革への取り組み姿勢と現在の体制は、直近で一層世間の関心が高まっている社外取締役の活用と、企業トップの指名や解任の機能を持つ「指名委員会」(相当する任意の委員会を含む)にフォーカスを絞りスコア化した。ここでは津賀一宏社長(パナソニック)ら6人が満点だった。

そして、これらの指標の総合点で栄えあるトップに輝いたのは誰か──。結果は本誌をご覧いただきたい。

5指標それぞれの個別ランキングもお届け

株主総会の集中シーズンだから必見

『週刊ダイヤモンド』6月23日号の第1特集は「投資家必見!株式市場の最優秀社長(Most Valuable President)2018」です。

6月下旬は株主総会の集中シーズン。投資家・株主が自らの“代表選手”である会社の取締役を選ぶ一大イベントを迎え、誰が会社を中長期的な成長に導いていくのか、関心がいつも以上に高まります。

「誰が社長をやっても変わらない」。そんな時代は過ぎ去りました。

「社長に求められる能力は昔と比べて桁違いに高い」

「日本の社長は気づき始めたはず。馬車馬のように稼ぎ続けなければいけないことを」

上場企業で社長の右腕を務める最高財務責任者(CFO)たちは、そんな問題意識を共有していました。事業のグローバル化が進み、投資家との対話の重要性が日増しに高まる現代だからこそ、本当に社長にふさわしい人物が会社を率いる必要性が強まっています。

誰が現代の社長にふさわしいか。その疑問に答えるランキングを作成したので、ぜひご一読ください。

(『週刊ダイヤモンド』編集部 鈴木崇久)