標準利率、標準生命表、料率改定――。昨年から多くのメディアでそうした文字が頻繁に躍っているものの、何をそんなに大騒ぎしているのか、よく分からないという人は多いだろう。

一方で、生命保険にまつわる言葉の意味や仕組みを知れば、いま保険会社が置かれている状況が垣間見え、ひいては賢い商品選びにつなげることもできる。そのため、まずは保険の基礎となる用語からざっくり理解していこう。

まずは、標準利率についてだ。本来は保険金の支払いに備えて積み立てておく「責任準備金」に関する用語だが、ここでは終身保険などで契約者に約束する運用利回り(予定利率)を決めるときの参考指標、と覚えておこう。

その参考指標は金融庁が告示しており、低金利の環境を受けて、昨年4月に1%から一気に0.25%まで一気に引き下げられている。

基準の引き下げは、保険料には値上げ方向に働く。そのため、昨年4月は終身保険などの保険料がかなり引き上げられたわけだ。

そのため円建ての終身保険の魅力が一気に下がってしまい、生保各社は外貨建ての保険や、医療保険などに販売の軸足を移さざるを得なくなっている。

昨年大きな改定があったにもかかわらず、実はこの4月にも、保険料に大きく影響する改定が実施された。

それが標準生命表だ。これは年齢ごとの死亡率を計算したもので、保険料を計算するときの一つの指標になっている。

新しい標準生命表を見ると、日本人の長寿化を反映するように、年齢ごとの死亡率が大きく改善していることが分かる。

死亡率が改善すれば、保険会社にとっては保険金の支払いが減ることになるため、死亡保障の定期保険などは、大きく値下げされることになった。生命保険最大手の日本生命では、定期保険を中心に死亡保険料を平均で12%下げている。

一方で長寿化は、医療保険に対しては値上げ圧力が働きやすい。高齢化で医療費が増加しており、それに伴って保険金の支払いが増えるリスクがあるからだ。

保険会社は、リスクに見合った保険料をもらうために値上げしたいのが本音だが、医療保険は今最も販売競争が激しい分野だ。そのため値上げはなかなかできず、多くの会社が保険料を4月以降も据え置いている。

中には、予定解約率など保険料算出の基礎データをいじって、値下げ原資を何とかひねり出すことで、終身医療の保険料を小幅ながらも引き下げ、差別化を狙った会社もあるほどだ。

知っておきたい

公的保険の保障の手厚さ

生命保険会社が今、どこに戦略の軸を置いて商品を開発し販売しているか、大まかな流れをつかんだところで、今度は今契約している保険の見直しについて見ていこう。

まず、死亡保障の保険でも医療保険でも何か一つでも生命保険を契約しているのであれば保障が明らかに足りてないということはないと思った方が良い。

むしろ、日本人は特約をはじめ保障を付け過ぎで、見直しの余地が多分にあるケースが大半だ。

金融庁が公表しているレポートによると、生命保険の1契約当たりの平均保障付帯数は3つ。各社とも複数の保障を組み合わせて販売しているため、死亡、医療、特定疾病など保障を分厚くしているのだ。

重い病気やケガで多額の医療費がかかったら、自分が亡くなったら残れされた家族は、などと不安になる気持ちは分かる。ただ、日本は諸外国と違い、国民皆保険制度の下で、健康保険制度をはじめ公的な保障が十分に整っていることは改めて理解しておきたい。

例えば、高額療養費制度。公的な健康保険に加入していれば誰でも利用できるもので、高額な医療費によって家計の負担が重くならないようにしてくれる制度だ。

年収によって変わるものの、仮に病気で100万円の医療費がかかってしまった場合でも、実質的な自己負担は制度を使うと10分の1以下の8万円台で済んでしまうのだ。

さらに、病院の窓口では3割負担のため、いったんは30万円を支払う必要があると思いがちだが、退院前に家族などが必要な申請など手続きをしておけば、立て替え払いをする必要すらないのだ。

健康保険が適用にならない自由診療で、手厚いケアを受けたいというならまだしも、めったにない8万円の出費のために、月3000円前後の医療保険に入ることが、果たして合理的なのかどうかは一度考えた方が良い。

死亡保障についても同様だ。夫婦(夫の標準報酬月額30万円台)と子ども1人(18歳未満)の家族で、唯一収入がある夫が亡くなったらといって、その後の収入がゼロになり、家族が路頭に迷うようなことはない。遺族年金があるからだ。この家族のケースであれば、月10万円程度の年金が支給される計算になる。

病気などで会社を長期間休む場合についても、傷病手当てがあり、会社を辞めれば雇用保険がセーフティネットとして機能するわけだ。

そうした公的な保障制度を認識した上で、自分や家族に必要な保障額はいくらなのか、ざっくりでも計算してみよう。「必要保障額」とインターネットで検索すれば、シミュレーションができるウェブサイトが山ほど出てくる。仮に1000万円前後として、それに近い貯蓄がもしすでにあるのであれば、それを差し引いた上で保障額を決めていけばよい。

より良い保険選びに

情報収集は不可欠

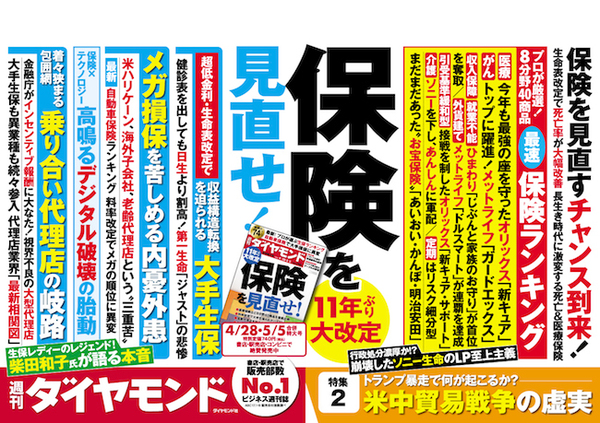

『週刊ダイヤモンド』4月28日・5月5日合併号の第1特集は「11年ぶり大改定 保険を見直せ!」です。

「情報の非対称性」――。これは生命保険業界を語るときに、監督官庁の金融庁がよく使う言葉です。商品をはじめ保険会社が持っている情報の種類や量が、一般の消費者と比べて圧倒的に大きく偏りがあるために、本来必要のない商品を契約することにつながりやすい環境にあるというわけです。

例えば、多くの保険会社がパンフレットなどで謳っている売り文句として、「生きている間にガンを患うのは2人に1人」という情報があります。これは消費者の不安をあおるには格好のセールストークですが、実際に2人に1人がガンになるのは80歳以降の話。そのことを金融庁はわざわざ公表するレポートにまで書き込んで、注意を促しています。

では、医療保険はどうか、今流行りの就業不能保険はどうかと、一つひとつ調べていてはキリがありませんし、保険会社をはじめから疑ってかかるというのも、日本人の国民性として難しいかもしれません。

今特集では、契約している保険が本当に必要なのかという根本的な情報に加えて、生命保険8分野40商品について、契約に向けての判断基準について、詳細な比較表を掲載しながら可能な限り提供しています。

保険会社の足元の経営動向についても解説しており、商品だけでなく、その会社のカラーや行動原理、思想が垣間見えるかと思います。

そうした情報も頭に入れながら、今特集が読者のより良い保険選びにつながることを願っています。