トヨタ自動車(豊田家)、サントリー(鳥井・佐治家)、キッコーマン(茂木家)、キヤノン(御手洗家)、パナソニック(松下家)──。いずれもが日本経済をけん引してきた超優良企業であり、そして、程度の差こそあれ全社が「同族企業」に位置付けられる企業でもある。

これは一部の企業に限定された話ではなく、日本の全上場企業の50%以上が同族企業とされる。一般にはあまり知られていないが、日本は世界でも屈指の同族企業大国なのだ。

しかし、「同族企業は経済を支える主役なのに、同族企業が正当に評価されていない」。そう問題提起するのは、日本経済大学大学院の後藤俊夫特任教授だ。

後藤教授は5月、そんな世間の無理解に一石を投じる白書を監修責任者として出版する。タイトルは『ファミリービジネス白書2018』。ファミリービジネスとは、和訳すれば同族企業のことだが、日本において同族企業という響きは、ほぼ同義といえるオーナー企業と同様に、ネガティブに捉えられがちだ。

「日本と海外とでは同族企業に対する評価が全く異なる。世界中から同族企業が集まるFBNサミットでは過去、ドイツのコール元首相やモナコのアルベール2世公が臨席して、同族企業への謝辞を述べたほど評価が高い。翻って日本では、当事者が同族企業であると公言することすらはばかられるのが現状」(後藤教授)。

収益性、安全性、株価でも

同族企業が一般企業を凌駕

そもそも同族企業(ファミリービジネス)については定義がさまざまあり、「20以上の定義が存在する」との指摘もある。

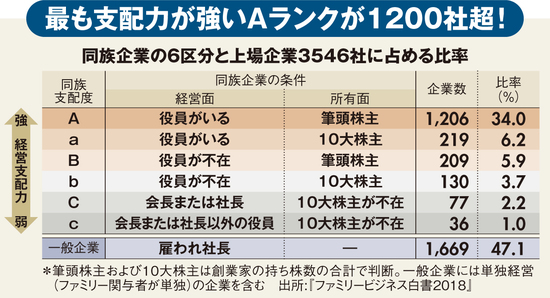

本特集で協力を仰いだ後藤教授は、ファミリービジネスを「一族が同一時期あるいは異なった時点において役員または10大株主の2人以上を占める企業」と定義している。「同一時期」とは、きょうだいや親子が同時に役員か株主に名を連ねている、「異なった時点」とは、例えば祖父が創業した会社を孫が継いでいることを指す。

定義がさまざまあるように、同族企業の実態もさまざまだ。

後藤教授はさらに、企業に対する創業家の関与度、つまりは〝同族支配度〟から同族企業を6段階に区分している。詳細は下表を参照してほしいが、3社に1社は同族出身の「役員がいる」と同時に「筆頭株主がいる」という最も支配度の高いクラスに入る。

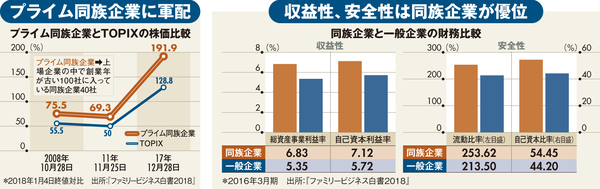

白書では、同族企業が一般企業に比べて財務的に優位であることも明らかとなった。下図の通り、総資産事業利益率と自己資本利益率という収益性に加えて、流動比率、自己資本比率という安全性でも、同族企業が一般企業を上回る結果が出たのだ。

株価パフォーマンスでも「プライム同族企業」(上場企業の中で創業年が古い100社に入っている同族企業40社)のパフォーマンスがTOPIX(東証株価指数)を大幅に上回った。

外国人投資家が評価する

3人の大物オーナー社長

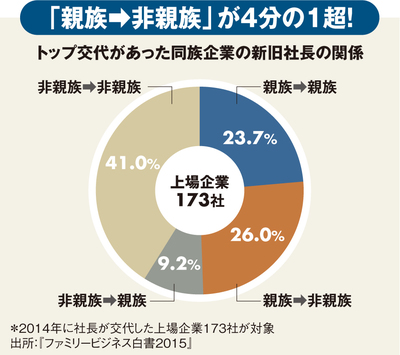

そんな同族企業大国に転機が訪れている。同族企業の「非創業家化」が進んでいるのだ。

2014年に社長が交代した上場企業173社を調べたところ、「親族から非親族」への交代人事が45件(26・0%)で全体の4分の1超を占め、「親族から親族」の41件(23・7%)を上回ったのだ。

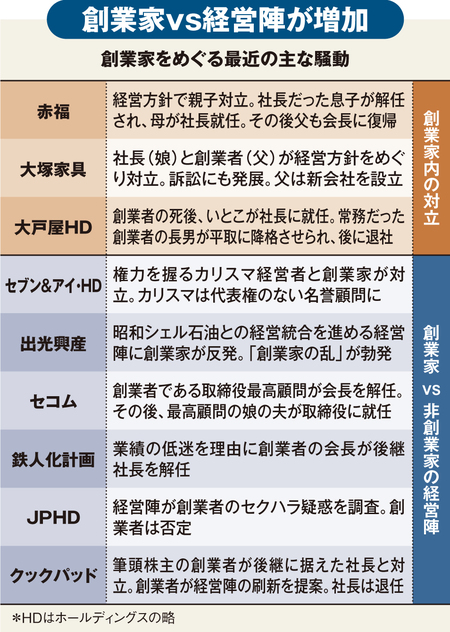

過渡期故の混乱か、同族企業の「お家騒動」にも変化が起きている。かつては創業家内の争いが定番だったが、最近は「創業家vs非創業家の経営陣」の対立構図が増えているのだ。

右表を見てもらいたい。赤福、大塚家具の創業家内対立はいずれも14年に問題が表面化。これに対して、創業家と非創業家の経営陣の対立はいずれも15年以降に起こっているのだ。

そもそも親族から非親族への社長交代が増えている背景には、経営の高度化がある。

同族企業との付き合いが深いコンサルティング会社の首脳は、「一昔前なら温室育ちの創業家の後継者であっても、ある程度経験を積めば対応できたけれど、グローバル化に加えて、テクノロジーへの対応まで求められるようになり、もうお手上げという創業家が増えてきた」と指摘する。

創業家から社長を出しても、経営に求められる能力が高度化したことで対応が難しい。送り出すのをやめたらやめたで、非創業家の経営陣との間にあつれきが生じかねず、「前門の虎、後門の狼」状態だ。

そんな状況にあって、際立つ存在感を発揮しているのが、創業オーナー社長だ。

オーナー社長か否か──。数百兆円を運用する米系の資産運用会社幹部は、日本株投資で重視する点について、そう断言した。実際、日経平均株価に大きな影響を与える外国人投資家の多くがオーナー社長を高く評価しているというのは、市場関係者の共通認識だ。

具体的には、1兆円単位の投資を大胆に決めるソフトバンクグループの孫正義社長、自己資金まで注ぎ込んでM&Aを仕掛ける日本電産の永守重信会長兼社長、そして後継者問題を抱えながらもグローバル経営を進めるファーストリテイリングの柳井正会長兼社長ら創業オーナー社長が該当する。

最近開かれた大手企業の最高技術責任者(CTO)の会合でも、オーナー社長が話題になったという。参加者の一人は「AI(人工知能)やIoT(モノのインターネット)などのテクノロジーへの対応に積極的なのは、オーナー社長であるケースが多いという議論で盛り上がった」と明かす。

テクノロジーの激烈な進化によって、世界はあらゆる業界で「破壊的イノベーション」が起こる大淘汰時代に突入した。自動車から小売り、メディアに至るまで例外はなく、経営トップの迅速で的確なリスクテークが業績を大きく左右する傾向が強まっているのだ。

その意味で、リーダーシップを発揮してリスクを取るオーナー社長が今ほど求められている時代はないだろう。

雇われ社長には限界あり

存在感増す創業オーナー社長

『週刊ダイヤモンド』4月14日号の第1特集は、「外国人投資家が熱視線 オーナー社長最強烈伝」です。

そもそもオーナー企業とは、創業者もしくはその一族が経営の実権を握っている企業を指します。企業への支配権をより厳密に定義して、会社の代表者と筆頭株主が同じである企業を指す場合もあります。

日本経済大学大学院の後藤俊夫特任教授によれば、日本の上場企業は、ファミリービジネス(同族経営)(53%)、単独経営(10%)、一般企業(37%)に分類されます。

単独経営とは、創業社長以外に経営に関与しているファミリーがいない企業を指し、孫正義社長率いるソフトバンクグループなどが該当します。今後の事業承継などを経て、同族経営になる可能性がある同族予備軍的な存在です。本特集では原則として、同族経営の企業に加え、単独経営の企業も含めてオーナー企業として扱っています。

オーナー社長の大きな強みは所有(株主)と経営(経営者)の双方で影響力を行使できるということ。一方、近代経営では、この二つを分離することで経営の健全性を担保し、優秀な経営者による高度な経営を実現できるとされてきました。

しかし実際には、任期が限られ、権力基盤も弱い「雇われ社長」には限界があります。大企業のデジタル改革を支援するBCGデジタルベンチャーズのパートナー兼ジャパンヘッドである平井陽一朗氏は「2期4年をつつがなく過ごして退任するような社長は、OBや同期に配慮して大きな経営判断ができない」と指摘しています。

盤石な権力基盤に基づく強烈なリーダーシップを持った創業オーナー社長は、デジタル激動期においてますます存在感を増していくことになるでしょう。