国と金融庁が銀行包囲網を狭める

「三つの理由」とは何か

なぜ国と金融庁は今、銀行に対する包囲網を急速に狭めつつあるのか。その理由は大きく三つある。

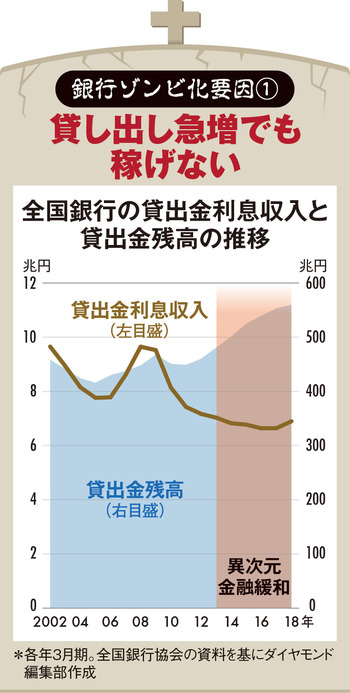

最大の要因は、融資事業という銀行の本業中の本業の不振にある。日本銀行が継続する異次元金融緩和によって超低金利環境が続き、貸出金を急増させてもそこから得られる金利収入が付いてこないのだ。

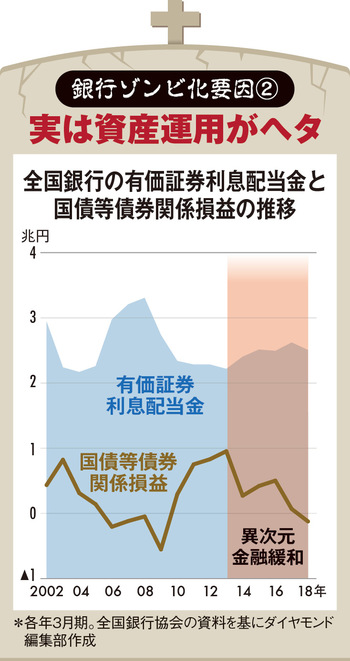

そこでにわかに収益源として脚光を浴びたのが、今まで銀行ではいわば“副業”扱いだった市場運用部門である。株式や債券などの有価証券の売買益や利息配当金で稼ごうとしたわけだ。

しかし、顧客にセールスをしていながら、自身の「資産運用」は得意ではなかったようだ。トランプショックなど市場の荒波にのまれて債券の運用が低迷。多いところでは数百億円規模など巨額の損失を被った銀行が続出した。それまで軽視してきた市場運用で本業の穴埋めをしようというのは甘過ぎた。

銀行の決算を救った「ヘソクリ」は

今や尽き果てようとしている

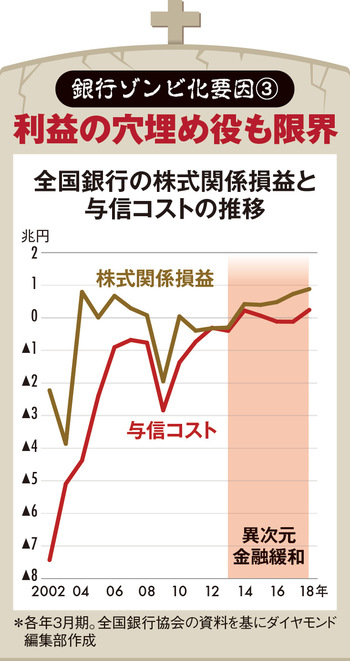

それでも銀行が決算の体裁を何とか保ってきたのは、株の売却益と与信コストという二つの穴埋め役の存在が大きい。

相場が右肩上がりの中で持ち合い株などの株の売却益が貢献した。

また、景気が堅調で企業倒産が少なく、融資の貸し倒れに備える引当金などの与信コストがこの何年かはほとんどかからなかった。それどころか、引当金が必要なくなって「戻り益」として利益計上できる銀行があったほどだ。

しかし、株の含み益は無尽蔵にあるわけではなく、景気の曲がり角が意識される中、与信コストも上がってきた。もはや利益の穴埋めに使える〝ヘソクリ〟は尽きようとしている。

このように、今、多くの銀行は赤字体質や低収益体質から抜け出せず、決算を取り繕う材料も尽きようとしている。ただ、すぐに経営破綻に陥るわけではないので市場にはとどまり続ける。そんな「ゾンビ」と化す銀行が増えてきているのだ。

「十分な自己資本の厚みがあるので、数年で経営破綻することはない」。そう言われ続けてきた銀行業界だが、いよいよ健全性がむしばまれていく未来の姿がはっきりと視界に入ってきた。

“臨界点”を超えた銀行の危機的状況を受けて、国を挙げての「ゾンビ銀行」退治が始まる。