このトランプ大統領の政策をめぐって市場の予想は真っ二つに割れている。減税や公共投資、規制緩和といった経済成長を後押しする「いいトランプ」と、保護貿易や移民抑制などの経済停滞不安を招く「悪いトランプ」のどちらが勝つか、議論が割れているのだ。

もし「悪いトランプ」が勝てば、“エンジン”に不調を来した世界経済は混乱に陥り、日本株も冷や水を浴びせられる可能性が高い。

また、欧州でも“地獄相場”のリスクが頭をもたげている。「第2のトランプ」と呼ばれる党首が率いる、極右政党の政権奪取が懸念されているのだ。特に不安視されているのが、3月15日に総選挙を実施するオランダと、4〜5月に大統領選挙を控えるフランスだ。

各種世論調査によると、オランダではヘルト・ウィルダース党首が率いる極右政党・自由党が第1党をうかがう。また、フランスでは極右政党・国民戦線のマリーヌ・ル・ペン党首が大統領選でトップ争いを繰り広げている。

それでも、オランダは少数政党が乱立しているため、第1党になっても政権入りできず、フランス大統領選も初回の結果はどうあれ、決選投票になればル・ペン氏は負けるというのが大方の見方だ。

ただ、英国の欧州連合(EU)離脱(Brexit)をめぐる国民投票や米大統領選での事前予想の読み違えを踏まえれば、いつ世界的に“天国”から“地獄”に落ちてもおかしくないだろう。

こうした市場を取り巻く状況は、下図のように金融市場における“主役”の交代を示唆している。

これまで市場の中心にはFRBや日本銀行、欧州中央銀行(ECB)といった中央銀行のトップがいた。「シャーマン(呪術師)」とも「アルケミスト(錬金術師)」とも評されるほど、その発言や政策が金融市場を揺り動かしてきた。

ところが、最近になって中央銀行による金融緩和政策の効果や打ち手に対する限界論が取り沙汰され始めた。そこに登場したのが、財政政策による景気刺激策を振りかざすトランプ大統領だった。

移り気な市場はスポットライトを当てる先をすぐに切り替えた。そして、株式市場を“天国”に導くも“地獄”に落とすも政治次第という傾向が強まっている。

日銀総裁も関心寄せる「シムズ理論」

大番狂わせ演じた「OCEAN理論」

政治に翻弄されている状況は、実は株だけでなく為替も同じだ。為替専門家の間でもトランプ政権の政策に対する評価によって、米国経済の見通しが割れる。強気であれば、年内2〜3回の米利上げを見込み、前述のように日米金利差の拡大による円安ドル高を想定する。その逆もまたしかりだ。

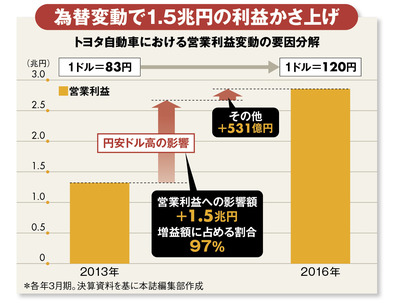

日本株は為替との連動性が高い。その象徴が日本の時価総額トップ企業であるトヨタ自動車だ。下図は、歴史的な円安ドル高急進相場だった期間におけるトヨタの営業利益の変動要因を分解したものだ。

2013年3月期に1ドル=83円だった為替レートは、16年3月期に120円にまで円安ドル高が進んだ。その間、トヨタの営業利益は1・3兆円から2・8兆円と2倍以上に膨らむも、その増益額のうち97%が円安ドル高要因だった。1円の円安ドル高で営業利益が約400億円も上振れた計算だ。

ビジネスの実態に決算数値ほどの変動がなくても、これだけ見た目の数字が変われば、株価が動いてしまうのも無理はない。つまり、日本株市場が今さらされている政治リスクは、為替市場を通じて二重に効いてくる。